# Os pacotes utilizados

library(dplyr)

library(tidyr)

library(ggplot2)

library(ggdist)

library(spiralize)

library(ragg)

library(lubridate)

library(GetBCBData)

library(forecast)Inflação no Brasil

A inflação voltou a ser uma pauta, não só no Brasil, mas no mundo todo, nos últimos meses. No Brasil, a combinação de câmbio desvalorizado, desajustes logísticos, crise hídrica e choques de preços externos, culminaram no maior nível de inflação desde 2002.

Mesmo em países avançados, os níveis de inflação estão em altas históricas. Nos Estados Unidos, por exemplo, o nível do CPI está no valor mais alto desde o final dos anos 1970.

Visualizar a magnitude da inflação no Brasil pode ser um pouco desafiador. A série do IPCA é calculada desde 1979. O número de cidades avaliadas pelo índice cresceu no tempo: nos primeiros anos o índice contemplava Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Brasília, Belém, Fortaleza, Salvador e Curitiba. Em 1991, Goiânia entra no índice e, mais recentemente, em 2014, Vitória e Campo Grande também entraram no cômputo do índice.

Mais importante do que a variação no número das cidades, é o período hiperinflacionário da década de 1980. Os números da inflação são incomparavelmente mais altos do que os atuais. Como regra, os cortes temporais mais relevantes para enxergar a inflação são Jul/94 (Plano Real), Jul/99 (Regime de Metas de Inflação), Mai/00 (Lei de Responsabilidade Fiscal) e Mai/03 (pós choque de 2002).

Neste post vou mostrar o comportamento da inflação desde 1999.

Pacotes

Importando os dados

Importo os dados diretamente da API do Banco Central usando o pacote GetBCBData.

# Importar os dados

ipca <- gbcbd_get_series(

id = 433,

first.date = as.Date("1998-01-01")

)

ipca <- subset(ipca, ref.date <= as.Date("2022-12-01"))O código abaixo cria alguns elementos que serão necessários para as visualizações.

grid <- tibble(

ref.date = seq(

as.Date("1998-01-01"),

as.Date("2022-12-01"),

"1 month"

)

)

ipca_meta <- tibble(

year = 1999:2022,

meta = c(8, 6, 4, 3.5, 4, 5.5, rep(4.5, 14), 4.25, 4, 3.75, 3.5),

banda = c(rep(2, 4), rep(2.5, 3), rep(2, 11), rep(1.5, 6)),

banda_superior = meta + banda,

banda_inferior = meta - banda

)ipca <- ipca %>%

inner_join(grid) %>%

fill() %>%

mutate(

month = month(ref.date, label = TRUE, abbr = TRUE, locale = "pt_BR"),

year = year(ref.date),

value = value / 100,

acum12m = RcppRoll::roll_prodr(1 + value, n = 12) - 1,

acum12m = acum12m * 100

) %>%

left_join(ipca_meta) %>%

mutate(deviation = acum12m - meta)Inflação

O cálculo do IPCA avalia a variação de preços de uma cesta fixa de bens. A composição desta cesta vem da Pesquisa de Orçamentos Familiares (POF), também feita pelo IBGE, que tem como objetivo representar a “cesta de consumo média” dos brasileiros.

Formalmente, o IPCA é um índice de Laspeyeres que compara o preço de mercado de uma cesta de bens \(W = (w_{1}, w_{2}, \dots, w_{n})\) no período \(t\) e compara o preço de mercado desta mesma cesta de bens no período anterior \(t-1\).

\[ I_{t} = \frac{\sum_{i}w_{i}P_{i, t}}{\sum_{i}w_{i}P_{i, t-1}} \]

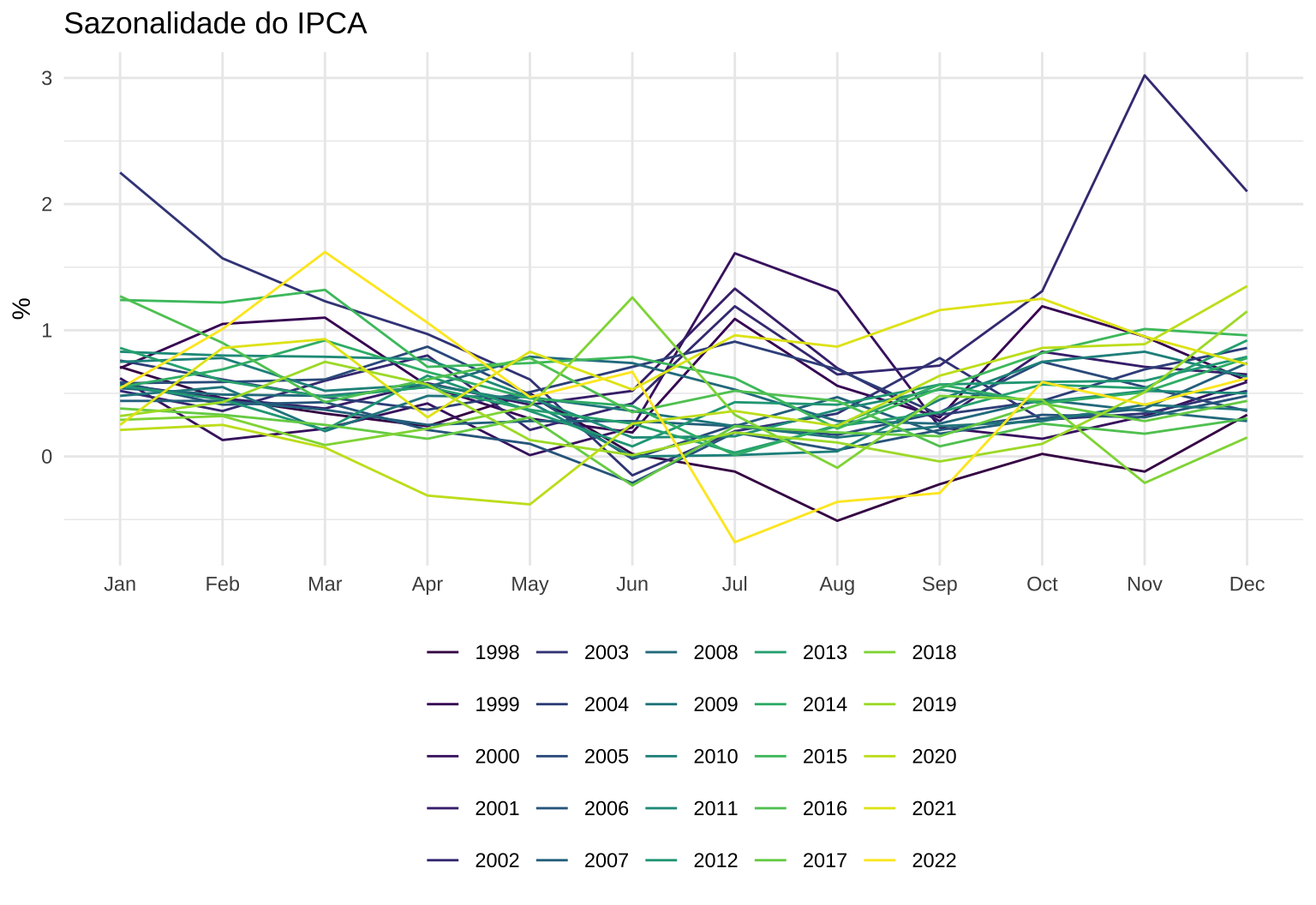

Na prática, esta cesta de bens agrega um misto de gastos com habitação, alimentos, vestuário, combustíveis, serivços, etc. Como existe uma clara sazonalidade tanto na oferta como na demanda por estes bens, o IPCA também apresenta sazonalidade.

Isso fica claro, quando se visualiza a variação do IPCA mês a mês como no gráfico abaixo. Tipicamente, os meses de nov-dez-jan-fev apresentam valores mais altos do que os meses de mai-jun-jul-ago.

O ponto fora da curva em novembro é referente ao ano de 2002. Ele é resultado, em parte, da incerteza econômica e da enorme desvalorização cambial que se seguiu à primeira eleição do ex-presidente Lula.

y <- ts(ipca$value * 100, start = c(1998, 1), frequency = 12)

ggseasonplot(y) +

scale_color_viridis_d(name = "") +

labs(title = "Sazonalidade do IPCA", x = NULL, y = "%") +

theme_minimal() +

theme(legend.position = "bottom")

No longo prazo

Uma das maneiras de contornar o problema da sazonalidade é acumulando o índice anualmente, pois aí temos o efeito sazonal de todos os meses. O problema é que aí teríamos de sempre comparar anos completos, impossibilitando um diagnóstico da inflação em maio do ano corrente.

A solução é acumular o índice em doze meses, criando um “ano artificial”. A lógica é que, independentemente do momento do tempo em que estamos, contamos o efeito de todos os meses individualmente. Chamando de \(z_{t}\) o índice acumulado e \(y_{t}\) o valor do IPCA no período \(t\) temos que:

\[ z_{t} = [(1 + y_{t-12})(1 + y_{t-11})\dots(1 + y_{t-1})] - 1 \]

Assim, para o mês de maio de 2022 teríamos

\[ z_{\text{maio/22}} = [(1 + y_{\text{abril/22}})(1 + y_{\text{mar/22}})\dots(1 + y_{\text{jun/21}})] - 1 \]

Acumulado 12 meses

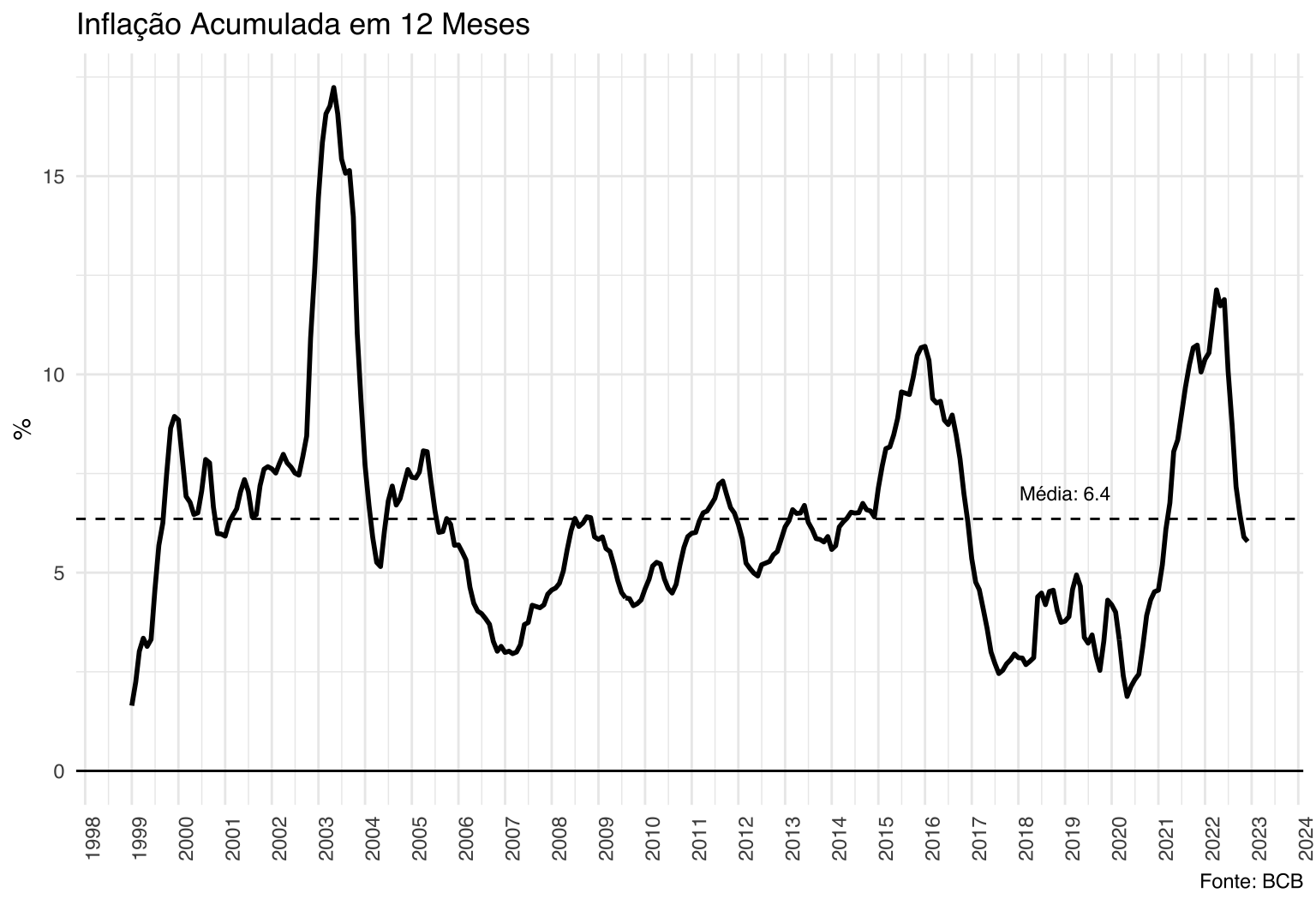

O código abaixo apresenta o histórico do IPCA acumulado em 12 meses junto com a sua média histórica.

Vemos como o período de 2002 é muito fora da curva. Também se nota como o Brasil quase sempre tem uma inflação relativamente alta, próxima de 5-6%. O único período de inflação baixa na série é no período 2017-19.

Vale notar que só faz sentido em falar na “média histórica” de uma série se ela for estacionária.

avgipca <- mean(ipca$acum12m, na.rm = TRUE)

label <- paste0("Média: ", round(avgipca, 1))

dftext <- tibble(x = as.Date("2019-01-01"), y = 7, label = label)

ggplot(na.omit(ipca), aes(x = ref.date, y = acum12m)) +

geom_line(size = 1) +

geom_hline(yintercept = 0) +

geom_hline(yintercept = avgipca, linetype = 2) +

geom_text(

data = dftext,

aes(x = as.Date("2019-01-01"), y = 7, label = label),

family = "Helvetica",

size = 3

) +

scale_x_date(date_breaks = "1 year", date_labels = "%Y") +

labs(

title = "Inflação Acumulada em 12 Meses",

x = NULL,

y = "%",

caption = "Fonte: BCB"

) +

theme_minimal() +

theme(

text = element_text(family = "Helvetica"),

axis.text.x = element_text(angle = 90)

)

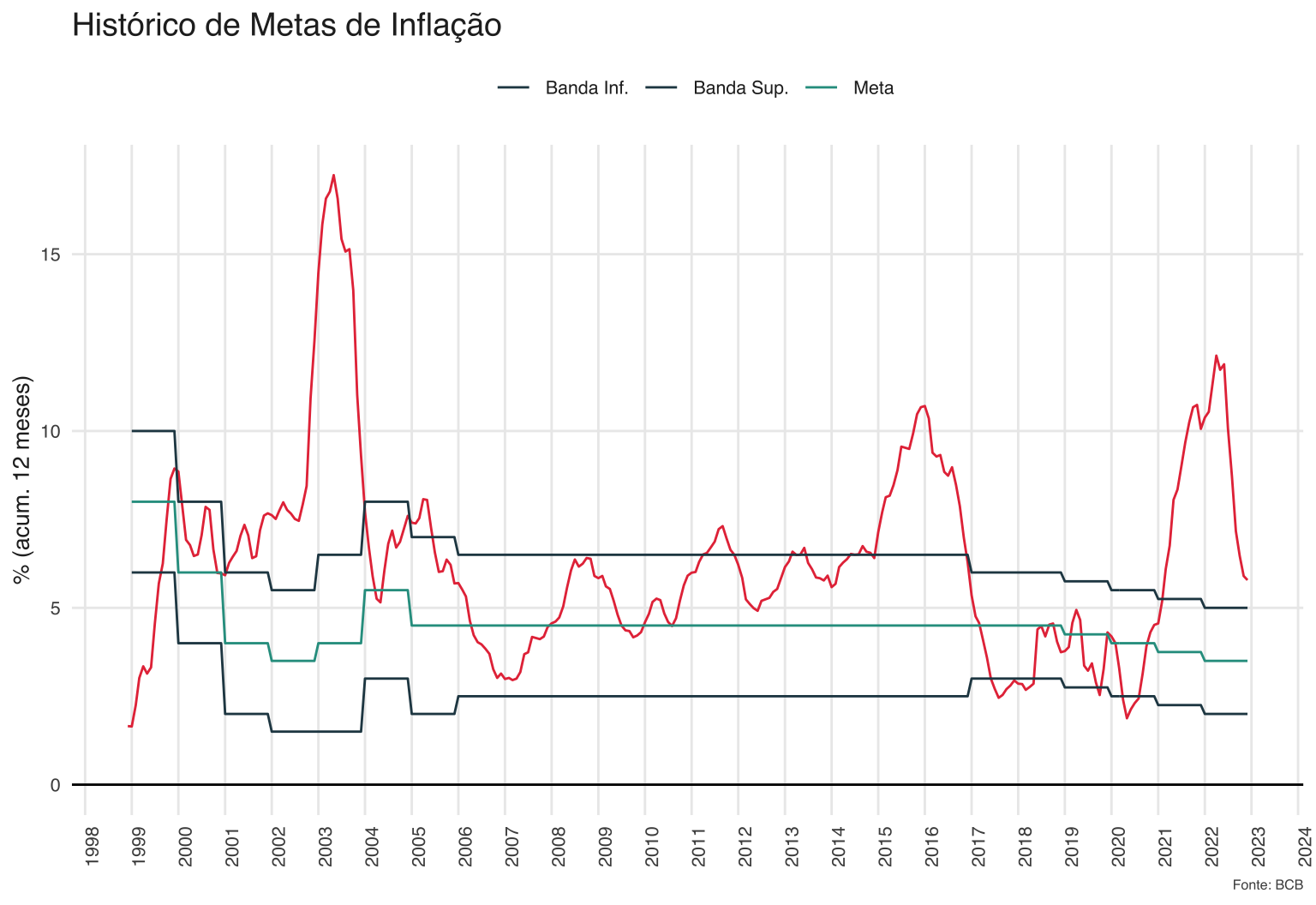

A comparação com a média histórica é interessante, mas é mais relevante olhar para a meta de inflação. Desde 1999, o Conselho Monetário Nacional (CMN) define, em geral com 2 anos de antecedência, a meta de inflação que o Banco Central deve perseguir. Este tipo de estrutura institucional é bastante popular mundo afora e há uma sólida básica empírica e teórica que a sustenta.

Basicamente, ao estabelecer antecipadamente uma meta de inflação, o CMN tenta ancorar as expectativas das pessoas na economia. Se a meta for crível, as pessoas tendem a montar planos de negócios, firmar contratos e tomar escolhas tomando a inflação futura como a meta de inflação.

A meta de inflação também incentiva o Banco Central a priorizar o controle dos preços acima de outras prioridades concorrentes.

historico_meta <- ipca %>%

select(ref.date, acum12m, meta, banda_inferior, banda_superior) %>%

pivot_longer(cols = -ref.date) %>%

na.omit()

ggplot() +

geom_line(

data = filter(historico_meta, name == "acum12m"),

aes(x = ref.date, y = value),

color = "#e63946"

) +

geom_line(

data = filter(historico_meta, name != "acum12m"),

aes(x = ref.date, y = value, color = name)

) +

geom_hline(yintercept = 0) +

scale_x_date(date_breaks = "1 year", date_labels = "%Y") +

scale_color_manual(

name = "",

values = c("#264653", "#264653", "#2a9d8f"),

labels = c("Banda Inf.", "Banda Sup.", "Meta")

) +

labs(

title = "Histórico de Metas de Inflação",

y = "% (acum. 12 meses)",

x = NULL,

caption = "Fonte: BCB"

) +

theme_vini

No Brasil, o CMN define a meta e também a sua banda superior e inferior. No gráfico acima, vemos que a inflação esteve relativamente dentro da meta no período 2003-2014, ainda que depois de 2008 o índice tenha ficado sempre acima do centro da meta.

Após a alta de 2016 o índice cai para níveis bastante baixos e o CMN inclusive começa a progressivamente reduzir a meta de inflação. Este é o único período desde 1999 em que a inflação fica, em alguns momentos, abaixo da meta.

Evidentemente, a inflação dispara no período recente. O enorme descolamento com a meta põe o sistema em cheque, à medida em que as pessoas acreditam cada vez menos na habilidade do Banco Central em honrar seu compromisso.

Enxergando a distribuição

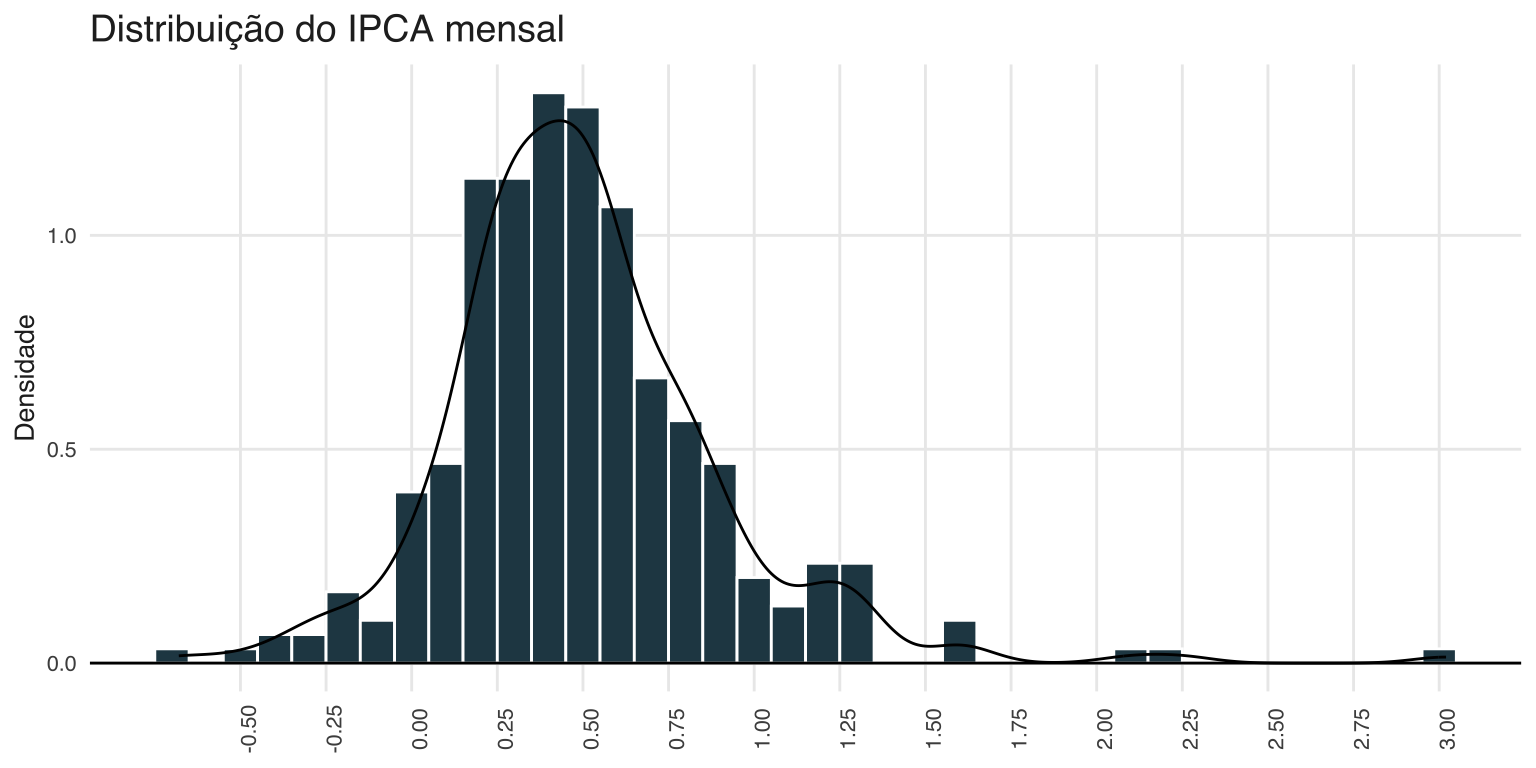

Outra maneira de enxergar o IPCA é olhar para a distribuição dos seus valores. O gráfico abaixo é um histograma com uma linha de densidade sobreposta.

Note como o os variações mensais do IPCA estão concentradas entre 0,25 e 0,5 e como os “outliers” à direita são mais comuns do que os “outliers” à esquerda. Isto é, eventos de alta inflação são mais frequentes do que de desinflação.

Conhecer a distribução dos dados costuma ser uma informação relevante para a previsão da variável.

ggplot(ipca, aes(x = value * 100)) +

geom_histogram(

aes(y = ..density..),

bins = 38,

fill = "#264653",

color = "white"

) +

geom_hline(yintercept = 0) +

geom_density() +

scale_x_continuous(breaks = seq(-0.5, 3, 0.25)) +

labs(title = "Distribuição do IPCA mensal", x = NULL, y = "Densidade") +

theme_vini

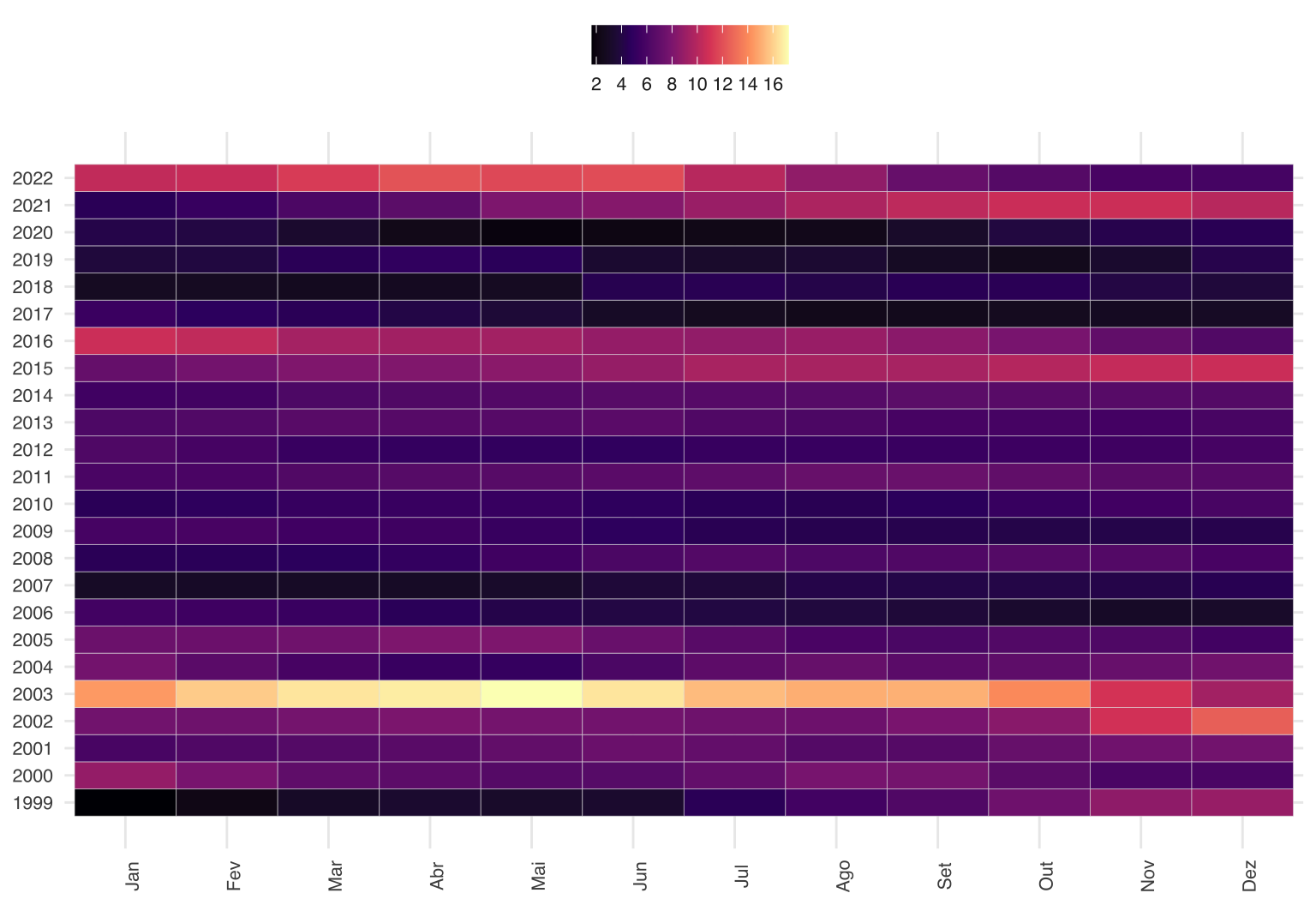

Um tipo de visualização interessante é montar um “grid” como o abaixo. Um problema é que a escala de cores acaba um pouco deturpada por causa do período 2002-3.

ggplot(

filter(ipca, ref.date >= as.Date("1999-01-01")),

aes(x = month, y = year, fill = acum12m)

) +

geom_tile(color = "gray90") +

scale_y_continuous(breaks = 1999:2022) +

scale_fill_viridis_c(name = "", option = "magma", breaks = seq(0, 16, 2)) +

labs(x = NULL, y = NULL) +

theme_vini

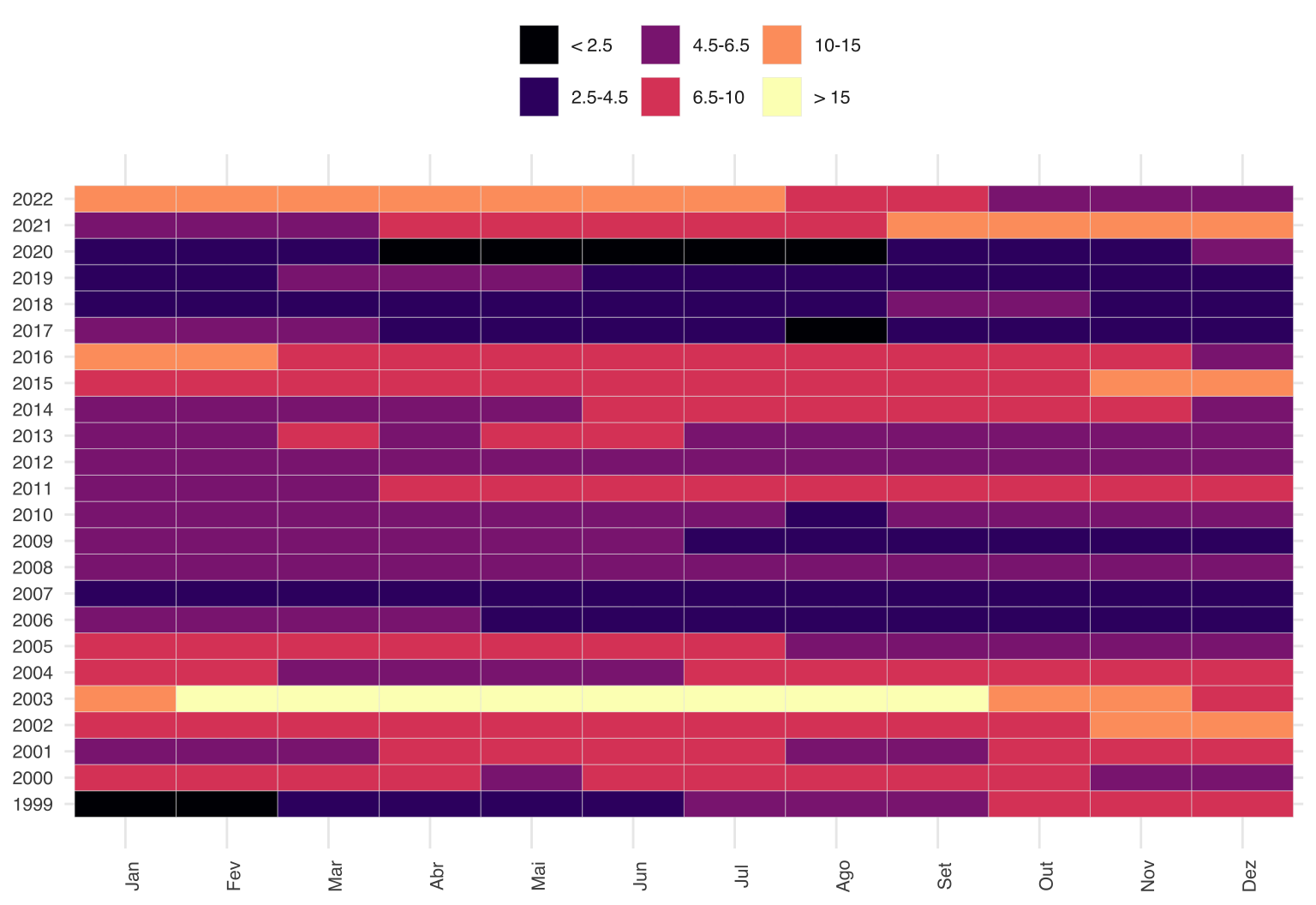

Algum nível de arbitrariedade é necessário para resolver isso. Uma opção é agrupar os dados em grupos. Como a meta mais longa que tivemos foi a de 4.5 com intervalo de 2, monto os grupos baseado nisso. A aceleração recente da inflação, a meu ver, fica mais evidente desta forma. Inclusive, conseguimos enxergar melhor como a inflação recente é mais intensa do que a de 2015-17.

grupos <- ipca %>%

filter(ref.date >= as.Date("1999-01-01")) %>%

mutate(

ipca_group = findInterval(acum12m, c(0, 2.5, 4.5, 6.5, 10, 15)),

ipca_group = factor(ipca_group)

)

labels <- c("< 2.5", "2.5-4.5", "4.5-6.5", "6.5-10", "10-15", "> 15")

ggplot(grupos, aes(x = month, y = year, fill = ipca_group)) +

geom_tile(color = "gray90") +

scale_y_continuous(breaks = 1999:2022) +

scale_fill_viridis_d(name = "", option = "magma", labels = labels) +

labs(x = NULL, y = NULL) +

theme_vini

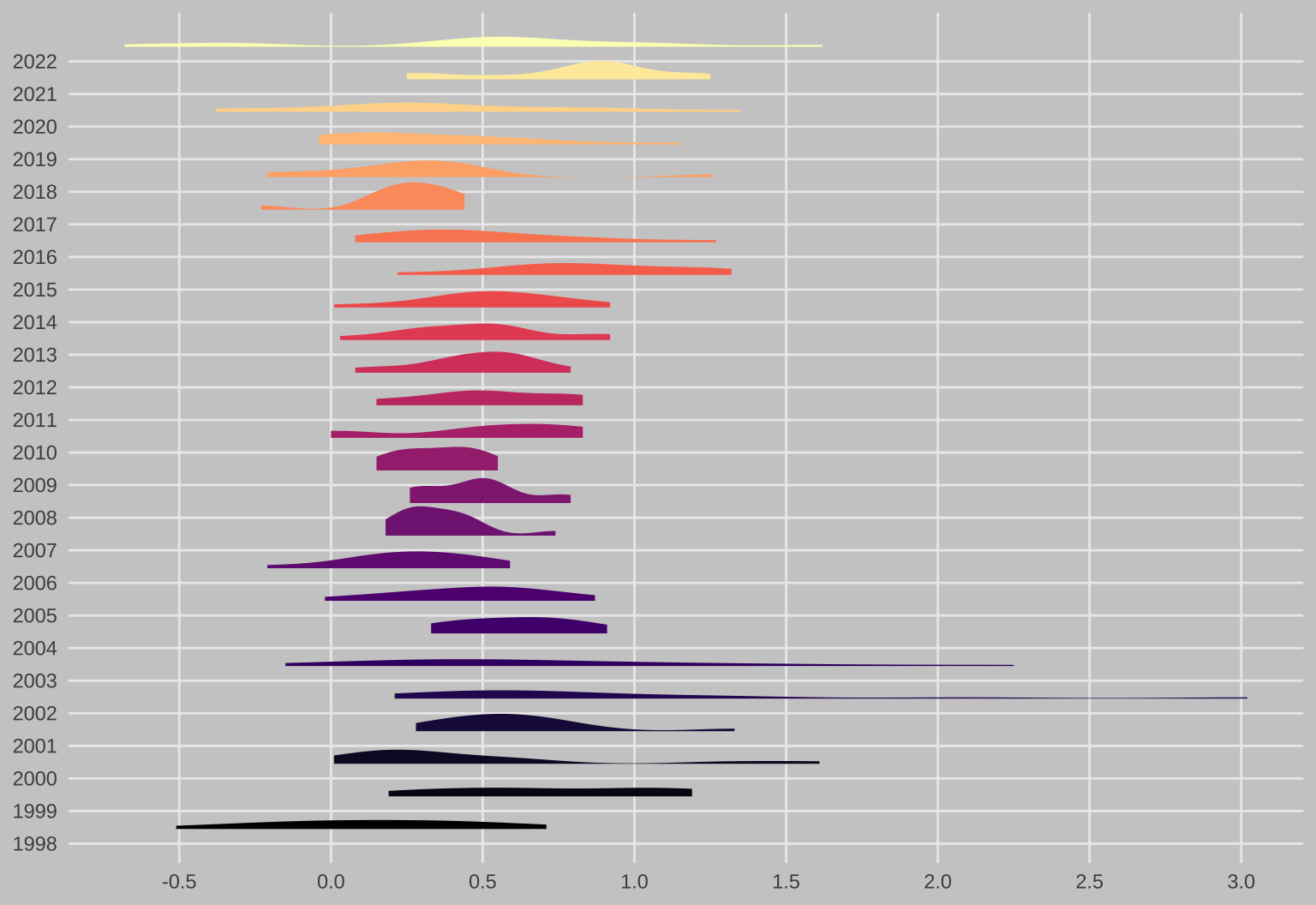

Também podemos plotar a distribuição dos dados a cada ano. Note que a visualização abaixo não é nada convencional do ponto de vista estatístico.

Ainda assim, é interessante ver a dispersão enorme dos valores em 2002-3 e também como a inflação ficou relativamente bem-comportada nos anos seguintes até se tornar mais volátil e enviesada para a direita em 2016.

ggplot(ipca, aes(x = factor(year), y = value * 100, fill = factor(year))) +

stat_halfeye(

justification = -.5,

.width = 0,

point_colour = NA

) +

scale_fill_viridis_d(option = "magma") +

scale_y_continuous(breaks = seq(-0.5, 3, 0.5)) +

guides(fill = "none") +

coord_flip() +

theme_minimal() +

labs(x = NULL, y = NULL) +

theme(

plot.background = element_rect(fill = "gray80", color = NA),

panel.grid.minor = element_blank()

)

Por fim, uma visualização que eu acho muito interessante, mas que é ainda menos convencional é de espiral. Eu sinceramente não sei se é possível enxergar muita coisa de interessante desta forma e eu, infelizmente, não entendo o pacote spiralize o suficiente para entender de que forma é possível ajustar a escala das cores.

Fica uma visualização bacana, mas não acho que seja a mais apropriada.

ipca <- na.omit(ipca)

spiral_initialize_by_time(

xlim = range(ipca$ref.date),

unit_on_axis = "months",

period = "year",

period_per_loop = 1,

padding = unit(2, "cm")

)

#vp_param = list(x = unit(0, "npc"), just = "left"))

spiral_track(height = 0.8)

lt = spiral_horizon(ipca$ref.date, ipca$acum12m, use_bar = TRUE)

s = current_spiral()

d = seq(30, 360, by = 30) %% 360

month_name <- as.character(lubridate::month(

1:12,

label = TRUE,

abbr = FALSE,

locale = "pt_BR"

))

for (i in seq_along(d)) {

foo = polar_to_cartesian(d[i] / 180 * pi, (s$max_radius + 1) * 1.05)

grid.text(

month_name[i],

x = foo[1, 1],

y = foo[1, 2],

default.unit = "native",

rot = ifelse(d[i] > 0 & d[i] < 180, d[i] - 90, d[i] + 90),

gp = gpar(fontsize = 10)

)

}